自分の考えを整理する目的もかねて、自分の資産運用スタイルについて記事にしてみます。

まず、資産運用をするには目的を定めることが重要だと言われています。しかし、私には明確な資産運用の目的がありません。強いてあげるとすれば、会社をクビになっても路頭に迷わないための資産を築き上げることが目的です。すなわちFIRE(経済的自由)もしくはサイドFIREを手に入れることです。

昨日の記事で書いた通り、団塊ジュニアにとって厳しい将来が待ち受けていることは間違いないためです。

さて、私の現在のステータスは以下の通りです。

- フルタイムワーカーのサラリーマン投資家

- 団塊ジュニア世代

- 地方都市在住

- 独身

- 資産はそこそこあり

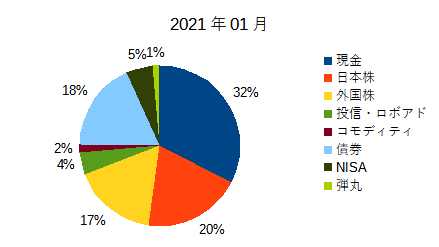

そんな私の現在のアセットロケーションは以下の通りです。まあまあ良い感じかなと自己満足しています。強いて言えば、コモディティへの配分が少ないので今後はそこへの投資を増やしたいと考えています。

セクター別、グロース/バリュー株、などの区別・分析はしていません(やりたいのですが面倒くさくて手を付けていません)。

現在の入金力(稼ぐ力)は、サラリーマン労働:配当収入=8:1の割合です。労働収入が圧倒的な割合を占めています。

私は大したスキルなどを持っていませんが、幸いに大企業(ホワイト企業)といわれる職場で働かせてもらっているので、給与はそこそこもらっています。ですので、会社から不要といわれない限りはサラリーマンとして働き続けたいと考えています。

さて本題ですが、私の投資スタイルはずばり、以下の通りです。

雑食スタイルでいろいろなものに手を出す

具体的な中身について以下に記します。

実践(経験)から学ぶ

私は、あまりまじめに勉強して知識を習得するのが好きではありません。であれば、多少の怪我(損失)をしてもよいので、実際に投資してみて、その運用先が良いのか悪いのかを身を持って体験したいのです。

したがって、いろいろな投資先(債券、個別株、ETF、投資信託、ロボアド、貴金属、仮想通貨、CFD)にチャレンジしています。FX、先物、不動産にはまだ手を出していません。いつかチャレンジしてみたいですが、不動産は初期投資金額の桁がほかの投資とは違い過ぎるので難しいかもしれません。

色々な投資先に投資することは、資産配分によるリスクヘッジの点で有利とされていますが、それ以外に以下のメリットがあります。

- 異なる商品同士の相関関係を肌で感じることができる

- 投資に多少のゲーム性を持たせることで飽きずに投資を続けることができる

本当は一度腰を据えて勉強したほうが良いのでしょうが、なかなかやる気が起きなく困ています(笑)。

色々な銘柄に手を出す

株式投資の世界では、

- 個別株 vs ETF

- 高配当銘柄 vs グロース銘柄

- 短期投資 vs 長期投資

の分け方があります。私はどれかに注力しているわけではなく、手広く手掛けるようにしています。なぜなら明確な投資ポリシーがなく、どれが正解か私にはわからないためです。

また、いろいろな銘柄を持っている方が楽しく投資もできます。ただ、将来は高配当銘柄を増やして、サイドFIREを目指したいと考えています。

なお、私には短期投資の才能はないため、短期投資はあくまでも市場の動きを観察・勉強するために支払う授業料と考え、損失しても致し方なしというスタンスで取り組んでいます。

現金比率を30%以上確保する

これはコロナショックで学習したことですが、私はフルインベストメント(資産の全額を投資に回す)するだけの強靭な精神力を有していません。頭ではガチホこそが最強の投資戦術であると分かっているのですが、やはり暴落時には狼狽売りしてしまいました。

じつは、東日本大震災の際の株暴落時には買い増しする余裕がありました。なぜなら、まだ資産運用を始めて間もないころで、現金比率が圧倒的に多かったためです。

しかし、コロナショック時には私の現金保有率が資産全体の15%まで低くなっており、暴落時に怖くて買い増しすることができませんでした。

そのため、今は30%を最低目標に、現金を確保するようにしています。現金保有に関しては生活費の〇カ月分を確保、という考えもあります。しかし、私は急激に資産が減ることに耐えられる性格ではないことが分かったので、30%という一定比率を採用しています。

さて、2021年の年末にはこの考えが変わっているでしょうか?今年の資産運用がどうなるか楽しみです。

コメント